金利上昇が続く今、住宅ローンは「変動金利」がいい?それとも「固定金利」?

2024年3月、日本銀行は長く続いたマイナス金利政策を終了し、政策金利を0~0.1%へ引き上げました。

以降も利上げが進み、2025年12月現在、4回目の実施で政策金利は0.75%に達しています。

この影響で住宅ローン金利も上昇傾向にあります。

この記事では、2023年夏に「変動金利」でマイホームを購入した筆者が、「金利の仕組み」や「変動金利」と「固定金利」の特徴を整理し、金利タイプの選び方をわかりやすく解説します。

この記事を読むことで、ライフプランに合った金利タイプが「変動金利」か「固定金利」かを判断しやすくなります。

結論から言うと、『変動金利のリスクにどの程度対応できるか』を基準に次のとおり判断します。

- 今後の金利が借入時の固定金利水準以上まで上がったとしても、繰上返済や一部返済で柔軟に対応できる人は変動金利

- 将来の金利変動をあまり気にせずに済み、精神的な安定を重視したい人は固定金利

住宅ローンとは

自宅として戸建て住宅やマンションを購入する際、金融機関から借り入れる専用のローン(借金)です。

新築・中古物件を問わず利用でき、リフォーム時にも活用可能です。

住宅ローンは、他のローンに比べて金利が低いのが最大の特徴です。

しかし、住宅は人生最大の買い物と言えるだけあり、その資金を賄うローンも数千万円規模の巨額な借り入れとなります。

そして、何十年という長期間にわたり返済を続けるため、計画性が不可欠です。

さらに、低金利とはいえ、数千万円の借入に係る利息は無視できません。

もし、3,000万円を35年間、年0.5%固定で借りられたとしても、返済総額は約3.200万となり、利息だけで200万円を超えます。

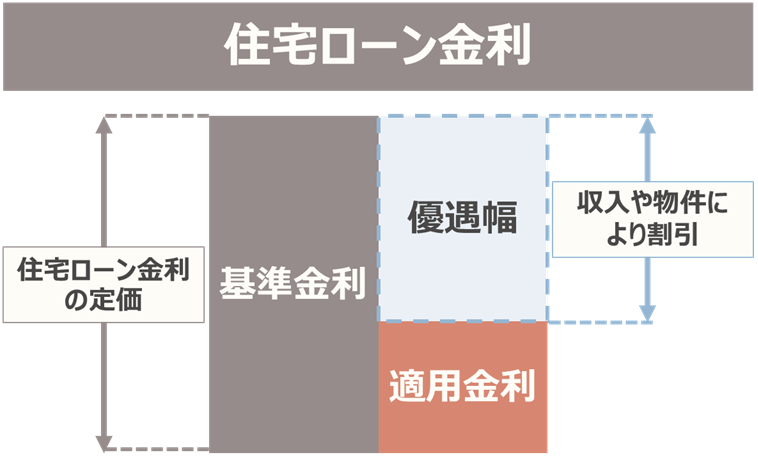

住宅ローン金利の仕組み

住宅ローン金利は次の仕組みで決まりま

す

基準金利 - 優遇幅 = 適用金利(実際に払う金利)

| 基準金利 (店頭金利) | ・各金融機関で設定する、「住宅ローン金利の定価」のようなもの ・変動金利と固定金利(固定する期間の長さ)によって利率が異なる |

| 優遇幅 (引き下げ幅) | ・基準金利から引き下げられる金利幅 ・年収・勤続年数・物件の担保価値・信用情報などで判断され、 返済能力が高いほど幅が大きくなる |

| 適用金利 | ・実際に借り手が払う金利 |

同じ金融機関・同じ条件でも、個人差で0.1~0.5%変わるため、事前審査で確認が重要です。

優遇幅の交渉次第で総返済額が数百万円変わります。

借入可能額は、返済ができる金額ではない

適用金利同様、借入可能額も年収・勤続年数・家族構成などで個人差があります。

金融機関の審査上限まで借りることは可能ですが、

借入可能額=無理なく返済できる金額ではありません。

家計管理をしっかりし、月々の返済許容額を把握し借りるのが鉄則です。

金利上昇リスクを考慮し、無理のない額を基準で借り入れましょう。

住宅ローンを組む際の金利タイプ

住宅ローンでは、金利タイプを「変動金利」と「固定金利」の2つから選びます(組み合わせも可能)。

「変動金利」は金利が半年ごとに見直され、「固定金利」は一定期間(または全期間)金利が変わりません。

住宅金融支援機構の「住宅ローン利用者実態調査(2025年4月調査)」によると、

変動金利が79.0%を占め、全期間固定は8.8%、固定期間選択型(2~10年など)が12.2%です。

筆者がローンを組んだ際も、営業担当から「ここ10年、固定を選ぶ人は2割未満」と聞きました。

しかし、日銀の連続利上げで金利上昇が続く今、安易に変動金利を選ぶのはリスクが大きいです。

この先の返済額が金利タイプで大きく変わるため、しっかり考えて選択しましょう。

変動金利とは?

年2回、金利の見直しがあり、見直しに応じて適用金利が変わるタイプです。

主な特徴

・金利が下がると、返済額が減少する

・借入時の固定金利に比べて、金利水準が低く設定されている

筆者が2023年夏に借りた時は約0.5%でしたが、日銀利上げで上昇し、

2025年12月現在、0.9%を超えています。

金利変更時は適用日から新しい金利で返済しますが、返済額の急変動を防ぐルールがあります。

返済額変更のルール(125%ルール)

・金利変更直後は5年間、返済額を固定(元金・利息内訳のみ調整)

・5年ごとに、残高・残存期間で再計算(変更幅は前回の最大1.25倍に制限)

これにより「返済額の一気な跳ね上がり」は防げますが、完済時に残高があると最終返済額が増大するリスクがあります。

多くの金融機関が同じようなルールのようですが、住宅ローンの借入先によって異なるので、詳しいルールは借入先に確認してみてください。

固定金利とは?

一定期間(または全期間)金利が固定され、借入時から返済額が変わらないタイプです。

なお、2025年12月30日、大手銀行5行が2026年1月の借入時から10年固定型の住宅ローン金利を引き上げると発表しました。

主な特徴

・長期間の返済額が確定するため、返済計画が立てやすい

・金利が低いときに借りておくと、金利上昇時のリスクを抑えられる

筆者の上司は、20年前に固定金利で組み、繰り上げ返済で昨年完済したそうです。

「返済中、変動金利が一度も固定金利を超えなかったから多めに払ったけど、周りが金利上昇を不安がる中、自分は安心して暮らせた」と語っていました。

この「心の平穏」は、「固定金利」の大きな価値です。

なぜ、日銀が利上げで住宅ローン金利が上がるのか

利上げとは?

日本銀行が物価や景気の安定のため、政策金利を引き上げることです。

近年だと、日本銀行の金融政策においては公開市場操作が主になっているため、この際の誘導目標である「無担保コール翌日物金利(オーバーナイト物)」が政策金利と見なされています。

変動金利への影響(直接影響)

住宅ローンの変動金利の基準金利は、「短期プライムレート」という利率を適用して金利を決定しています。

「短期プライムレート」とは、金融機関が信用力のある企業へ短期間(1年以内)で融資を行う際に適用する「最優遇金利」です。各金融機関が独自で設定しています。

そして、この「短期プライムレート」の決定要因となるのが、「無担保コール翌日物金利」です。

そのため、政策金利が「利上げ」された=住宅ローン金利が上がると言えます。

なお、日本銀行は都市銀行の短期プライムレートの推移を公表しています。

政策金利(無担保コール翌日物金利)が上がる

→短期プライムレートが上がる

→変動金利の基準金利が上がる

→適用金利が上がる

固定金利への影響(間接的に影響)

住宅ローンの固定金利の基準金利は、「長期金利(10年国債)」を参考にしています。

国債とは、政府が発行する借金(債権)の一種です。

国が投資家に債権を買ってもらうことでお金を借り、利子を支払います。

その際の利回りは、市場に参加する投資家たちの将来予測や需要と供給によって、日々変動します。

金融政策や国際情勢などの動きに反応しやすいため、政策金利が上がることで影響は与えますが、変動金利とは違い直接の要因ではありません。

『変動金利のリスクにどの程度対応できるか』を基準に選ぶ

変動金利を選ぶには、家計に余力があり、「金利がこれ以上上がったら前倒しで返す」という戦略を取れるかどうかがポイントです。

変動金利は、仮に今後の金利が借入時の固定金利水準以上まで上がったとしても、繰上返済や一部返済で柔軟に対応できる人に向いています。

また、比較的短い期間で完済する予定がある人にも変動金利が向いています。

借入期間が短ければ、大幅な金利上昇に直面するリスクを抑えつつ、低金利のメリットを享受しやすいからです。

一方で、固定金利は、毎月の返済額をできるだけ一定に保ち、教育費や生活費の見通しをしっかり立てたい人に向いています。

将来の金利変動をあまり気にせずに済み、精神的な安定を重視したい人にとっては、多少金利が高くても「ずっと同じ返済額」であることが大きな安心材料になります。

このように、自分が「金利変動にどこまで耐えられるか」「家計にどの程度の余裕があるか」を軸に、変動金利と固定金利を選び分けることが大切です。

| 変動金利が向いている人 | 固定金利が向いている人 |

| ・借入時はなるべく毎月の返済額を抑えたい ・金利上昇時に繰り上げ返済できる ・金融動向に関心が持てる | ・毎月の返済額を一定にして計画的に返済したい ・借入期間が長いが繰り上げ返済は考えていない ・精神の安定を重視 |

まとめ

金利上昇が続く今、「住宅の購入を諦めようか」と悩む人もいるかもしれません。

しかし、経済全体で見れば、金利上昇は決して悪いことではありません。

金利上昇は預金利息増や物価安定という経済全体のメリットももたらします。

将来的な金利予測は困難ですが、本記事で解説した金利の仕組みを理解すれば、自分に合った金利タイプの選択が可能です。

何より、住宅ローンは「無理なく返済できる範囲」で借りましょう。

ご自身のライフプランに合った金利タイプで、マイホームを実現してください。

コメント