就職してから初めての一人暮らし! でも、自分のお気に入りの空間にしたくて、つい出費がかさんでしまう…

こんにちは、トリです。

トリは就職してから結婚するまで一人暮らしを5年以上続けていました。

時には「起きて、仕事に行って、帰って寝る生活しているだけなのに、意外とお金かかるな」なんて思っていたことも。

この記事では、そんなトリが、実際の経験をもとに「一人暮らし中の固定費を無理なく月1万円下げられるように見直すべき3つの支出」をご紹介します。

結論からお伝えすると、見直すべき固定費は次の3つです。

- 電気代

- 通信費

- 保険

今回は、「固定費の見直し」が与える3つの効果と3つの支出の見直し方法の解説をしながら、実際にトリが削減できた金額をご紹介します。

この記事でわかること

〇「固定費の見直し」が与える3つの効果

・「一度の努力」が「一生の貯金」に変わる

・「小さな変化」が「大きな結果」を生む

・メンタルを削らずに、手取りが増える

〇次の3つの支出の見直し方と実際に筆者が削減できた金額

・電気代

・通信費

・保険

「固定費の見直し」が与える3つの効果

固定費の見直しが与える影響は次の3つです。

① 「一度の努力」が「一生の貯金」に変わる

食費や日用品を切り詰めるのは、毎日「我慢」という努力を続けなければなりません。

しかし、通信費や光熱費の見直しは、「一度の手続き」だけで、その後は何もしなくても毎月数千円〜数万円が自動的に浮き続けます。

② 「小さな変化」が「大きな結果」を生む

例えば、携帯代が月5,000円安くなれば、年間で6万円。10年で60万円です。

「たった数千円」と思っていた見直しが、長期で見れば巨額の結果に繋がります。

③ メンタルを削らずに、手取りが増える

毎日10円安い食材を探してスーパーをハシゴするのは、心身ともに疲弊します。

対して固定費の見直しは、生活の質は変えずにコストだけを削る作業です。

「生活水準を下げずに、余剰金だけを増やす」。 自分の手で「手取り額」を増やすことと同じ意味を持ちます。

電気代の見直し

契約アンペア数を下げる

節約を重視するなら20A(アンペア)、利便性を重視するなら30Aの契約がおすすめです。

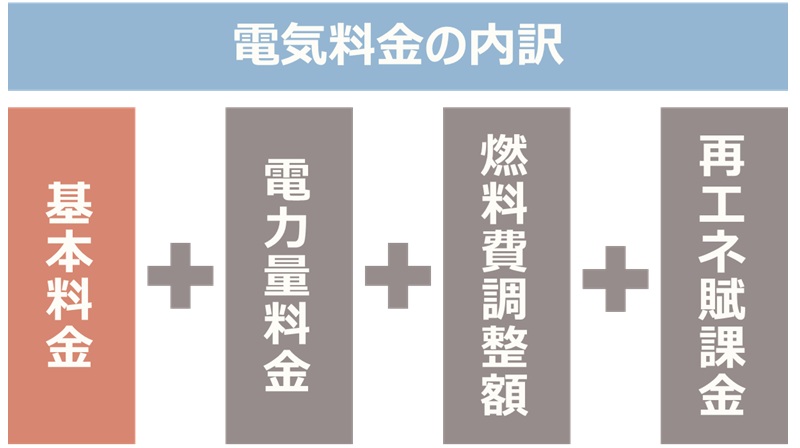

電気料金の内訳は以下の4つを足したものです。

契約アンペア数は、一度にどれだけの電力を使えるかを決める数字です。この数字は、毎月の基本料金に直接関わります。

原則、アンペア数が上がるほど基本料金も上がるため、実際の生活に対して過剰なアンペアで契約していると、その分だけ無駄な固定費を払い続けることになります。

一方で、契約アンペアを低くしすぎると、同時にたくさんの家電を使ったときにブレーカーが落ち、生活に支障が出てしまいます。

そのため、「とりあえず安くしたいから20Aで契約!」なんてことはせずに、使用する電気機器の総電力量を把握して契約しましょう。

目安として、主な家電のアンペア数は次のようになります。

| 電子機器 | アンペア(A)数 | 消費電力/ワット(W)数 |

| 照明 | 1A | 100W |

| エアコン(6畳) | 5.3A | 530W |

| 冷蔵庫(450L) | 2.5A | 250W |

| 電子レンジ | 10A | 1000W |

| 洗濯機 | 2A | 200W |

| ドライヤー | 12A | 1200W |

| テレビ(液晶42型) | 2.1A | 210W |

消費電力がW(ワット)で表示されている場合は、消費電力(W)÷100V(ボルト)=アンペア(A)で自分でも計算ができます。

トリの生活とアンペア設定

トリが一人暮らしをしていたときは、20A契約にしていました。

当時は、テレビを持たず、掃除はフローリングワイパーと雑巾、お米は土鍋で炊く生活をしていたため、家にあった電化製品は照明、エアコン、冷蔵庫、電子レンジ、洗濯機、ドライヤー、スマホのみだったからです。

ただし、「冬の夜に照明と暖房をつけて、洗濯機を回しながらお弁当を電子レンジで温める(この間も冷蔵庫は稼働中)」というように、複数の家電を同時に使うとブレーカーが落ちてしまいます。

そこで、「エアコンをつけている時に動かす家電は一つまで」「電子レンジとドライヤーは同時に使わない」という自分ルールを設けるようになりました。

トリと同じくらいの家電量・生活スタイルであれば、20Aでも十分にやりくりできると思います。

一方で、「テレビやゲームも楽しみたい」「エアコンはつけっぱなしで他の家電も同時に使いたい」という方は、30Aにしておくほうが、快適に暮らせるでしょう。

東京電力エナジーパートナーの「従量電灯B」の場合、基本料金は次のようになります。

40A:1,247円

30A:935円25銭(40Aから30Aにすると、月約300円安くなる)

20A:623円50銭(40Aから20Aにすると、月約600円安くなる)

契約プランを見直す

電気料金シミュレーションで自分の生活にあった電力会社のプランを契約しましょう。

2016年4月1日に電力の小売全面自由化が始まり、家庭やお店でも電力会社や料金メニューを自由に選べるようになりました。

電気料金は、「どの会社の」「どのプランを選ぶか」で大きく変わることがあります。

引っ越しのときに不動産会社や管理会社に言われるがまま契約した後、特に見直していない方は、現在の検針票やマイページで使用量と契約内容を確認し、一度電気料金のシミュレーションをしてみましょう。

賃貸住まいでも、大家さんが一括で電気契約をして家賃に光熱費を含めているケースなどを除けば、自分で電力会社やプランを選び直すことができます。

トリの場合は、賃貸契約のタイミングで電力会社が指定されていましたが、入居後は自由に電力会社を変更できました。

トリの場合、

「電気料金 シミュレーション」などで検索し、電力会社の乗り換えを行ったことで

1か月あたり1,000円ほどの固定費が削減できました。

通信費の見直し

スマホ料金を見直す

今も大手キャリアを使っているなら、格安SIMに乗り換えを検討しましょう。

格安SIMとは、大手キャリアの回線を通じて、インターネットや電話が利用できるSIMカードのことです。自社での通信設備コストや運営コストなどが削減されている分、プランが低価格となっています。

大手キャリアと格安SIMの違いは次のようなイメージです。

| 大手キャリア | 格安SIM | |

| プラン | 選択肢が少なく割高 | 選択肢が多く格安 |

| メール | キャリアメールが使える | フリーメール(Gmailなど)が基本 |

| 通信品質 | 安定していることが多い | 時間帯によって不安定なことがある |

| サポート | 実店舗が多く対面サポートが受けられる | オンラインや電話でのサポートが中心 |

トリの学生時代の先輩に大手キャリアの販売スタッフとして働いている方がいました。

その方は「嘘はつかないけれど、耳障りのいい説明をして、相手が理解できていないうちに会社に 都合がよい契約をする」と言っていました。

もちろん全ての店舗がそうとは限りませんが、

大手キャリア店舗に来店し「なんとなくおすすめされたプランで契約する」と、結果的に割高になる可能性はあります。

トリも以前は大手キャリアを利用していましたが、格安SIMに乗り換えてから、通信品質に大きな不満を感じたことはありません。

メールも、キャリアメールではなくフリーメールで十分だったため、特に困る場面はなく、そのまま節約につなげることができました。

トリの場合、

大手キャリアのプラン(月約7,000円)から格安SIM(月約2,000円)に乗り換えたことで、1か月あたり約5,000円の固定費が削減できました。

保険料の見直し

不要な生命保険・医療保険を解約する

火災保険(車や自転車に乗る人は、必要に応じて自動車保険や個人賠償責任保険など)以外の

生命保険・医療保険は、「本当に必要かどうか」を一度検討しましょう。

会社員で、半年分程度の生活費の貯蓄ができている場合、公的な保障(健康保険・高額療養費制度など)で、ある程度の医療費はカバーできます。

そのため、「なんとなく不安だから」「勧められたから」という理由だけで高い保険料を払い続けているなら、固定費の削減余地が大きい部分と言えます。

トリも職場に来ていた保険営業の方の話をうまく断れず、勧められるまま医療保険に加入してしまったことがあります。

しかし、その後見直しをして解約しました。何かあっても十分な蓄えがあり、加えて公的な保障があれば問題ないと判断したからです。

結果としては、30歳が近づくまで大きな病気もなく入院・通院をすることもなかったため、

もし解約していなかったら「毎月の保険料を払って、年末調整の書類だけ増えている」という状態でした。

そう考えると、当時の自分にとっては解約して正解だったと感じています。

もちろん、結婚して子どもが生まれた今は、万が一のときのために掛け捨て型の保障を検討する場面もあります。

ただ、一人暮らしだった時の自分にとっては、当時加入していた医療保険は「なくてもよかったな」というのが正直な感想です。

トリの場合、

目的もなく加入していた医療保険を解約したおかげで、

1か月あたり約3,000円の固定費が削減できました。

まとめ:固定費の見直しは、自分でできる「昇給」

自分でコントロールできる固定費を削ることは、自分の手で「手取り額」を増やすことと同じ意味を持ちます。

トリは今回お伝えした3つの支出を見直したことで、無理なく月1万円を削減できました。

- 電気代を見直し「契約アンペア数を下げて、契約プランを変更」したこと

- 通信費を見直し「スマホを格安SIMに乗り換え」たこと

- 保険料を見直し「不要な生命保険・医療保険を解約」したこと

どれも今日から行動に移しやすい項目です。

固定費の削減は、一度見直しをしてしまえば、その後は意識しなくても節約効果が続くのが大きなメリットです。

1年、3年、5年と時間が経つほど「見直したか・しなかったか」の差はどんどん大きくなっていくため、早く取り組むほど効果は大きくなります。

この記事で紹介した中で、「これならできそう」と思えるものが一つでもあれば、ぜひ実行して効果を実感してみてください。

コメント